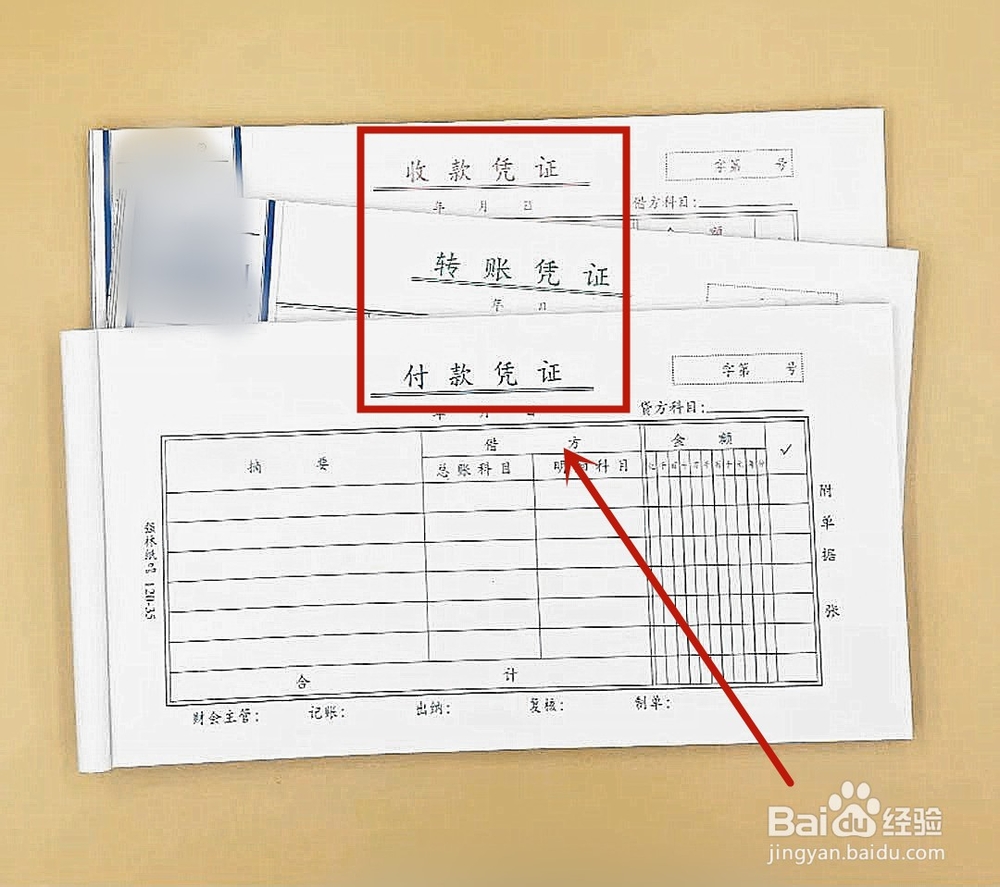

1、首先按照原始凭证编写收款凭证、付款凭证、转账凭证。

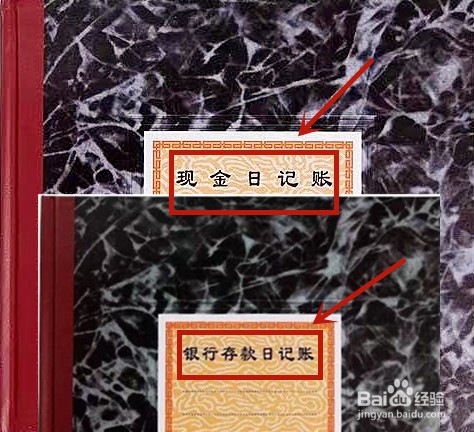

2、按照收款凭证、付款凭证、转账凭证等登记银行存款日记账和现金日记账。

3、按照原始凭证、记账凭证登记各类明细账。

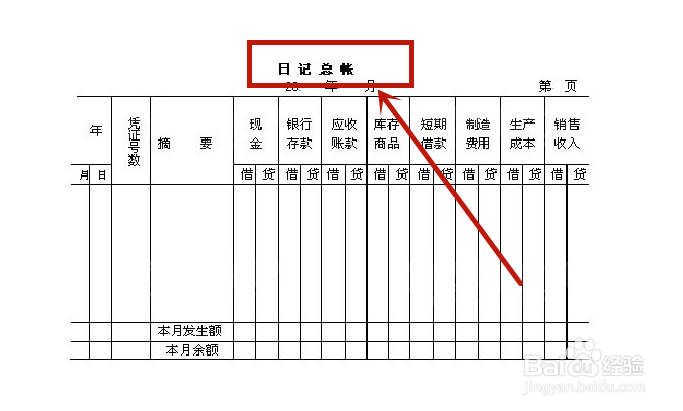

4、按照记账凭证等登记日记总账。

5、在月底的时候,将现金日记帐和银行存款日记帐余额以及各明细分类帐余额同日记总账相对应的科目余额进行校对。

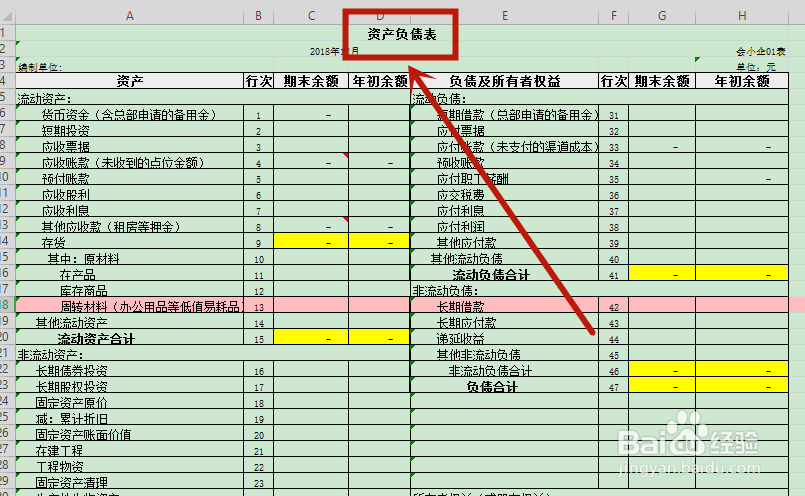

6、最后就按照日记总账与明细账等相关资料编制会计报表。

1、首先按照原始凭证编写收款凭证、付款凭证、转账凭证。

2、按照收款凭证、付款凭证、转账凭证等登记银行存款日记账和现金日记账。

3、按照原始凭证、记账凭证登记各类明细账。

4、按照记账凭证等登记日记总账。

5、在月底的时候,将现金日记帐和银行存款日记帐余额以及各明细分类帐余额同日记总账相对应的科目余额进行校对。

6、最后就按照日记总账与明细账等相关资料编制会计报表。