1、税负率是指增值积纳税义务人,当期应纳税增值税占当期应税销售收入的比例。

2、对小规模纳税人来说,税负率就是征收率:3%。

3、对一般纳税人来说,由于可以抵扣进项税额,税负率就不是16%或10%,而是远远低于该比例。

4、公式是税负率=当期应纳增值税/当期应税销售收人。

5、当期应纳增值税=当期销项税额-实际抵扣进项税额。

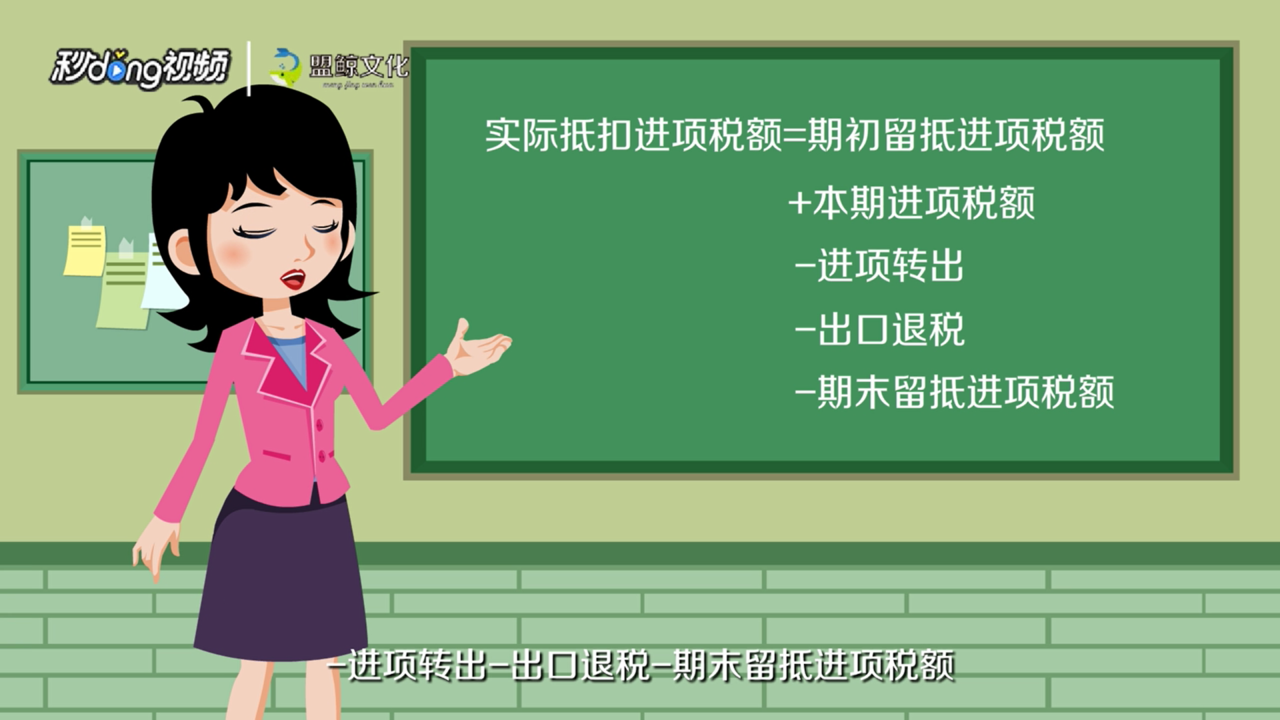

6、实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

1、税负率是指增值积纳税义务人,当期应纳税增值税占当期应税销售收入的比例。

2、对小规模纳税人来说,税负率就是征收率:3%。

3、对一般纳税人来说,由于可以抵扣进项税额,税负率就不是16%或10%,而是远远低于该比例。

4、公式是税负率=当期应纳增值税/当期应税销售收人。

5、当期应纳增值税=当期销项税额-实际抵扣进项税额。

6、实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。